最近硅谷银行倒闭的事,可是闹得沸沸扬扬。不管是直接受影响的初创公司,还是钱也并没放在SVB的吃瓜群众,大家都想知道美国第16大银行怎么一夜之间说倒就倒了?!

今天咱们不再重复整个来龙去脉的细节,而是聊聊银行风险的底层逻辑。

首先,小伙伴们有想过银行是靠什么赚钱的吗?

🌰举个例子,小美去银行存钱,现在银行会给小美4%左右的利益。但转手呢,银行就会以更高的利率把钱借贷出去或者进行投资,比如7-8%的房贷利率,或是20-25%的信用卡利率,中间的利差就是银行收入的一个主要来源。

银行通常只会留一定比例的现金供储户支取,剩下的大部分钱呢,都会去投在各种资产组合,很多都是长期的投资项目。

在正常情况下,银行留出来的现金足够周转,因为大部分人不会突然决定要同时取钱。但是,维持银行正常运营的一个最重要前提条件,就是银行的信用。

通常大家都会认为把钱存在银行很安全,但是一旦有人放出消息说某某银行不行了,可能会取不出钱,这时候就会发生挤兑,也就是很多储户想要同时把钱取出来。

这次SVB的事件呢,也是一样。

有消息放出说,硅谷银行此前出售的210亿美元债券投资资产,因利率上升而遭遇18亿美元税后亏损。因此SVB计划通过发行普通股、优先股、定向增发等方式紧急融资22.5亿美元,以弥补损失。

这一消息放出之后,储户也是不管SVB的资产债务真实情况到底如何,反正先把自己的钱取出来最重要。

有这个想法的可不只是一两个储户,所有的储户都是这么想的。前面说了银行大部分的资产都是在长期投资的portfolio里,根本没那么多现金够储户同时取钱,所以一下子SVB就宣布倒闭了,被FDIC接手了。

当然后来联邦出手bail out SVB,让超过FDIC保险额25w以上的存款额也能尽快赎回,但是那些买了SVB股票的公司或个人,可就没这么幸运了,投进去白花花的银子估计不会再有回本的一天。

SVB倒闭并不会是一个独立事件,后续的发展还在逐渐酝酿中。那由此引发的思考是什么呢?有没有可以规避银行挤兑风险的金融工具呢?

说到这里,我们就要来聊聊今天的重点,也是美国三大金融体系的重要支柱之一: 保险。

首先,保险公司不拍“挤兑”,在保险公司的钱一般是被保人过世以后才理赔的。即使有人大喊:某某保险公司快不行啦,但谁又会就为了去拿保险理赔金而想要提前见上帝呢?

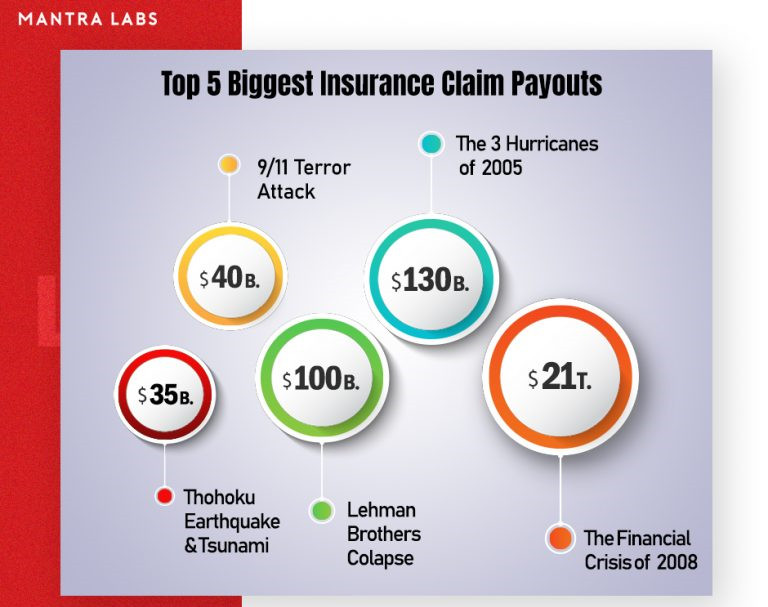

即使在历史上几次最大规模的灾难和危机事件之后,保险公司仍然有能力按合约支付赔偿金。而这都是依靠背后一环环的风险控制和保障机制而实现的。

每年有多少人过世,多少人出生,基本上是稳定的数字。精算师根据死亡率表(Mortality

Table)

设定保费和投资的方案,因此保险公司就可以做大规模的长期投资,产生比银行更高的回报。再加上各保险公司还有一个再保险(Re-insurance)的机制,以及由州政府兜底,所以即使保险公司资不抵债,也能确保每份保单履行合约义务,保证投保人的权益。因此保险公司也比银行和股市更加安全可靠。

第二,在一些终身寿险方案中,保险公司把所有投保人的钱集合起来再去做投资,然后给投保人利息。投保人不是直接投资,而是根据投资表现吃利息。保险公司通过结构化的投资可以规避市场下跌的风险,最低的利息也就是0,而且已经有收益的部分也不会再下跌,实现了保底锁利。

第三,使用保险里面的钱可以不用交税。假定一个人的边际税率是32%,如果在要交税和不需要交税的账号里都是同样的收益率,交税之后实际到手的收益,就比不需要交税的收益少了32%。因此保险里投资的实际回报比其他金融工具有更大的税务优惠。

但不幸的是,保险有两个被许多人误解的地方。

第一是认为保险里的钱拿不出来,这是一个很大的误区。

保险里的钱,是可以用取或借的方法拿出来的。你投入的钱保险公司拿去做项目给你高利息,当你需要钱时,保险公司的贷款部用你投入的钱做抵押从其他渠道帮你把钱贷出来,这样完美地解决了流通性的问题。

人们对保险的第二个误区是认为保险有费用。

作为父母,都有给过孩子压岁钱吧?给了孩子压岁钱,心疼不心疼?其实保险里的费用不是真的费用,就好比是给孩子的压岁钱,从你的账户上暂时存在保险公司里了,等脚一蹬时,保险公司就把你以前存的压岁钱放大了给你的孩子。当你想明白这点后,还会心疼吗?

再说了,现代的保险如果设计得好的话,10年后的保费就是从本应投资交税的钱里出的,相当于Uncle Sam掏钱给你孩子发压岁钱,你不想学学怎么多留给你的孩子吗?

相信这次SVB事件之后,大家也会更加有风险意识和分散意识,不会再一味地追求所谓的高收益,或是把钱都放在银行这种看起来安全的地方。

其实家庭财务规划对每个人来说都是一套组合拳,每一块资产要放多少钱,和每个家庭的具体情况以及长期目标息息相关。如果你想了解更多理财规划的信息,欢迎扫码加入我们的mail list和群组,每周我们都有线上分享课程。